Uwaga Właściciele Firm! Decyzja o przejściu na Estoński CIT wiąże się z istotnym wpływem na przyszłość Twojej firmy. Aby skorzystać z tej formy opodatkowania w roku podatkowym 2024, konieczne jest złożenie zawiadomienia w Urzędzie Skarbowym niemal natychmiast po rejestracji firmy. Nieprzestrzeganie tego terminu prowadzi do skomplikowanych obowiązków podatkowych i księgowych, które mogą niekorzystnie wpłynąć na Twoją działalność.

Dlaczego warto wybrać nasze biuro rachunkowe?

Profesjonalizm i Doświadczenie: Nasz zespół ekspertów specjalizujących się w rozliczeniach Estońskiego CIT zapewnia bieżące monitorowanie zmian regulacyjnych oraz adekwatne reagowanie na ewolucję systemu podatkowego.

Bezpieczeństwo: Jesteśmy świadomi ryzyka, jakie niesie ze sobą nieprawidłowa księgowość. Dlatego nasze biuro posiada ubezpieczenie na kwotę 1 miliona złotych, oferując Ci dodatkową ochronę i spokój.

Unikalna Oferta! Rozumiemy, że Estoński CIT to nie tylko korzyści, ale także potencjalne „pułapki”. Aby pomóc Ci podjąć świadomą decyzję, zapraszamy na darmowe spotkanie konsultacyjne w naszym biurze. Przeprowadzimy test kwalifikacyjny, aby ocenić, czy Twoja firma kwalifikuje się do Estońskiego CIT oraz wspólnie obliczymy potencjalne korzyści.

Umów się na spotkanie już dziś! Nie ryzykuj bycia nieprzygotowanym i niepewnym. Skorzystaj z naszej wiedzy i doświadczenia, aby przejście na Estoński CIT było bezpieczne i korzystne dla Ciebie i Twojej firmy. Wybierz mądrze – postaw na profesjonalizm i bezpieczeństwo.

Skontaktuj się z nami, aby umówić się na spotkanie i dowiedzieć się więcej, jak możemy Ci pomóc.

Mail: edyta@mencel.com.pl, tel. 22 2472670

Estoński CIT

W 2021 r. wprowadzono w Polsce ryczałt od dochodów spółek. Jest to forma opodatkowania dochodów z działalności przeznaczona dla podatników CIT. Inspiracją do stworzenia ryczałtu od dochodów spółek był m.in. model opodatkowania osób prawnych obowiązujący w Estonii, stąd potocznie nazywany jest „estońskim CIT”.

Estoński CIT uważany jest za prosty, przejrzysty i przyjazny model opodatkowania biznesu.

Od momentu jego wprowadzenia w Polsce cały czas zyskuje na popularności.

Estoński CIT dla małych i dużych

Ryczałt od dochodów spółek to rozwiązanie zarówno dla mikro, małych, średnich jak i dużych przedsiębiorców. Wystarczy, że zatrudniasz co najmniej 3 osoby fizyczne na podstawie umowy o pracę lub umowy cywilnoprawnej.

Estoński CIT dla różnych spółek

Opodatkowanie ryczałtem od dochodów spółek mogą wybrać przedsiębiorcy prowadzący działalność w formie spółki akcyjnej, prostej spółki akcyjnej, spółki z ograniczoną odpowiedzialnością, spółki komandytowo-akcyjnej czy spółki komandytowej, których spólnikami są wyłącznie osoby fizyczne. Podatnicy ryczałtu od dochodów spółek nie mogą również posiadać udziałów/akcji w innych spółkach.

Przejście na Estoński CIT bez żadnych opłat i utrudnień

Decydując się na Estoński CIT, nie zapłacisz podatku od różnic pomiędzy rozliczeniem rachunkowym a podatkowym, jeśli nie zrezygnujesz z tej formy opodatkowania przez co najmniej cztery lata podatkowe. Na Estoński CIT możesz przejść zarówno z początkiem nowego roku podatkowego jak i w jego trakcie.

Główne korzyści

Poprawa płynności finansowej

Podatek zapłacisz tylko wtedy, kiedy wypłacisz zysk. To spółka decyduje, kiedy i w jakiej wysokości wypłaci zysk wspólnikom. W ten sposób sama określa czas oraz wysokość podatku do zapłaty. Ponadto w Estońskim CIT nie występują zaliczki na podatek. Dzięki temu firma dysponuje większą ilością środków na bieżącą działalność gospodarczą.

Oszczędności

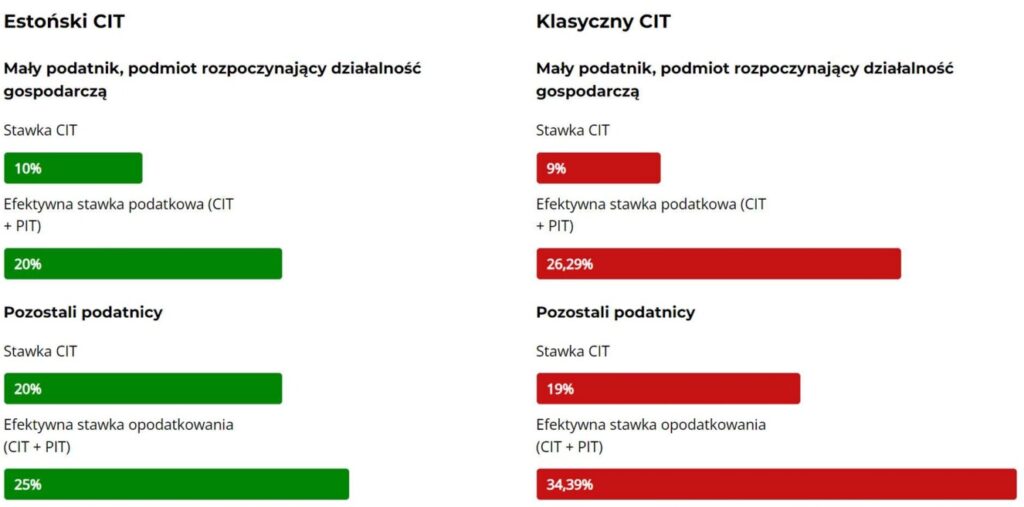

Opodatkowanie wypłaty zysku w postaci dywidendy jest niższe niż na zasadach klasycznych. Przy opodatkowaniu w formie ryczałtu od dochodów spółek zapłacisz znacznie mniej. W przypadku małego podatnika zapłacisz podatek CIT i PIT w łącznej wysokości 20% – zamiast 26,29%. W przypadku większych podatników kwota podatku CIT i PIT wyniesie tylko 25% – zamiast 34,39%.

Kiedy zapłacisz podatek na Estońskim CIT?

Wtedy kiedy wypłacasz zyski ze spółki, czyli ich nie reinwestujesz, ani nie zatrzymujesz w spółce.

Wypłata środków to przede wszystkim dywidenda

To jasna i prosta zasada.

Pamiętaj!

Wypłata zysków rozumiana jest szeroko – to nie tylko formalna wypłata dywidendy, ale także wszelkie inne sytuacje identyczne w skutkach. To sporadyczne sytuacje kiedy celowo wypłacasz zyski w inny sposób niż w formie dywidendy – np. spółka udziela wspólnikowi bezzwrotnej pożyczki.

Model opodatkowania

Ryczałt od dochodów spółek jest formą opodatkowania, którą podatnicy wybierają na okres bezpośrednio po sobie następujących 4 lat podatkowych. Opodatkowanie ryczałtemod dochodów spółek ulega automatycznemu przedłużeniu na kolejny na okres bezpośrednio po sobie następujących 4 lat podatkowych, chyba że wraz z koniec ostatniego roku podatkowego danego okresu czteroletniego podatnik złoży informację o rezygnacji z opodatkowania ryczałtem.

Istnieje również możliwość rezygnacji z ryczałtu od dochodów spółek przed upływem 4 letniego okresu. Wcześniejsza rezygnacja z opodatkowania ryczałtem od dochodów spółek może mieć jednak negatywne skutki, takie jak np. obowiązek zapłaty podatku od dochodu z tytułu korekty wstępnej.

Wyjście z systemu estońskiego, niezależnie od tego w jakiej formie nastąpi, będzie wiązało się z obowiązkiem zapłaty podatku od całości zysku wpracowanego w tym okresie, który możesz zapłacić od razu lub dopiero przy dystrybucji tego zysku. Wysokość podatku określa się poprzez zastosowanie stawki opodatkowania, która obowiązywała w ostatnim roku opodatkowania Estońskim CIT-em.

Jak przejść na Estoński CIT?

Żródło: przewodnik_do_ryczałtu_od_dochodów_spółek_23_12_2021-1.pdf (podatki.gov.pl)